炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

开始:策略征询

中枢不雅点

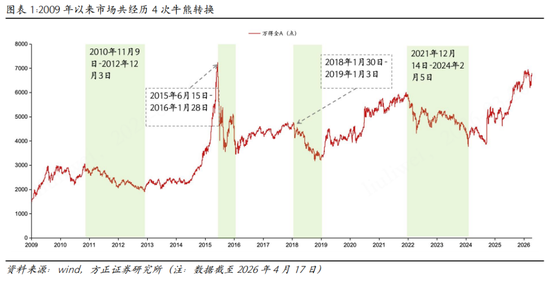

1、2009年以来,A股阛阓共发生过四次牛熊退换。过往的四轮牛熊退换分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。

2、牛熊切换多数发生在经济景气度回落&全A非金融ROE下行趋势中。在该配景下,若国内流动性合座收紧,外洋流动性同步收紧频频会加快熊市的调养,如2010年11月、2018年1月和2021年12月;在国内经济增速相对稳妥及国内流动性宽松的环境下,牛熊切换的中枢影响要素为估值泡沫的戳破,如2015年6月。

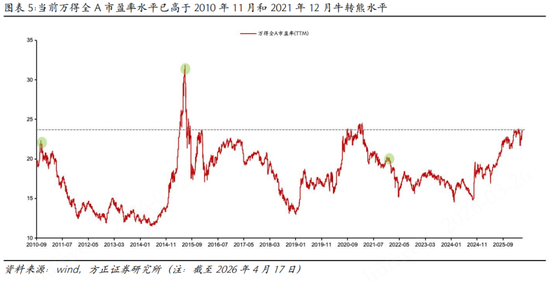

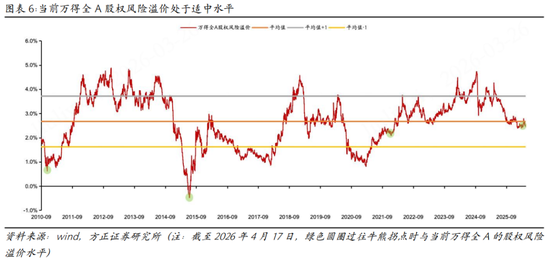

3、现时万得全A估值水平天然已卓越2010年11月和2021年12月牛转熊时间水平,但当今好意思联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票仍是有可以的性价比,此外盈利周期的底部回升对现时估值水平酿成赈济,A股在Q2将演绎牛市技术调养后的缔造进程。

4、参考过往牛市调养后的缔造行情,干线频频有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的外洋算力;二是产业周期并未中断,发扬为调养期相抵抗跌,随后政策和资金面共振推进,强人恒强,典型的如2009年的可选花费、2020年的茅指数和2019年的TMT。

5、对应到现时,缔造行情干线存眷两条:超跌反弹痕迹可以存眷HALO财富干系的中枢资源(有色+化工),利空耐心出尽的恒生科技;强人恒强痕迹主要存眷算力硬件以及泛能源(新老能源+异日能源)。

风险指示:各人宏不雅环境波动超预期的风险;地缘政事风险;历史相比法的局限性;部分数据发布更新频率较慢难以响应最新近况;各人宏不雅不确定性加重等。

正文如下

1 历史上牛熊退换概览

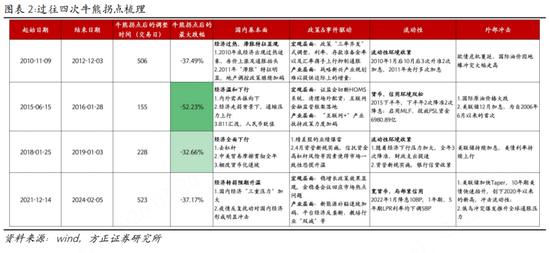

2009年以来,A股阛阓共发生过四次牛熊退换。过往的四轮牛熊退换分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。其中,2015年6月开动的熊市历经时长最短、幅度最高,阛阓在155个来往时中着落52.23%;2018年1月开启的熊市在228个来往时中录得跌幅32.66%;2010年11月和2021年12月的熊市周期握续时分较长,分别在506个来往时和523个来往时等分别着落37.49%和37.17%。

2 牛熊退换时有哪些特征?

牛熊切换多数发生在经济景气度回落&全A非金融ROE下行趋势中。2010年11月与2018年1月开动的牛转熊,尽管发生在经济景气度回落,但仍处于50荣枯线以上;2015年6月和2021年12月开动的牛转熊,发生在经济合座位于50荣枯线下方的回落、景气度握续回落的阶段。

在该配景下,若国内流动性合座收紧,外洋流动性同步收紧频频会加快熊市的调养。2018年1月的牛转熊,在经济周期所处位置与表里部环境与2010年11月的切换有较大区别。2018年全年中国经济全面下行,而2010年11月,经济周期仍处于从过热向滞胀过渡的阶段;此外,ag官方网站登录入口2010年11月好意思国启动QE2,海表里流动性环境错配,A股轰动下滑。2018年,海表里流动性共同收紧,A股在牛转熊后的着落进程演绎相对连忙。2021年,国内流动性合座呈现“宽货币、局部紧信用”的模式,好意思联储加快Taper,A股在国内流动性边缘趋紧,外洋流动性加快收紧下轰动下行。

2010年11月的牛转熊发生在经济显著呈现过热迹象,政策与流动性环境全面减轻,产业政策增量不及,外洋经济在欧债危险膨大下阑珊预期升温的配景下。尽管2010年四季度外洋流动性宽松此伏彼起,但10月CPI同比高潮4.4%,呈现加快上扬的趋势,进一步触发通胀担忧,央行在数据公布5天后擢升入款准备金率,政策随后张开了“三率王人发”式的调控举措,利率、入款准备金率以及汇率联袂上行扼制通胀。此外,策略新兴产业缠绵难以提供边缘上的增量,行情干线苹果产业链、医药生物等板块前期涨幅过大,亚搏app注册登录跟着通胀水平握续走高以及货币政策的握续紧缩,牛市迎来终结。

2018年1月开动的牛转熊,发生在经济下行类似好意思元加息配景下货币政策易紧难松的配景下。2018全年中国经济全面下行源于两方面要素:1)去杠杆由金融边界扩大到实体经济,实体经济信用减轻。金融去杠杆下,2018年资管新规及服气接踵落地,非标融资显著减轻,社融增速握续下滑,企业融资环境收紧,实体经济信用减轻;实体去杠杆下,场所政府债务风险责罚、PPP清查,导致基建增速失速下行。2)中好意思生意摩擦爆发。外部不确定性显著增大,6月起PMI新出口订单指数大幅下滑,在一定进程影响企业坐褥和投资意愿。

2021年12月开动的着落主要矛盾发扬为表里窘境交汇,即好意思联储超预期收紧冲击流动性、地缘步地扰动缩短风险偏好,国内疫情反复株连经济下行。在该时间,稳增长政策后果初显,但产业政策的减轻、好意思联储加快Taper、俄乌糟塌带动的各人通胀预期升温等冲击带动牛市的终结。

在国内经济增速相对稳妥及国内流动性宽松的环境下,牛熊切换的中枢影响要素为估值泡沫的戳破,如2015年6月。宏不雅层面收紧导致估值泡沫离散所激励的牛转熊调养多数较为连忙。2015年6月的调养主要受制于监管层严查场外配资,带动流动性蓦地收紧。互联网行情的估值泡沫并非是产业层面的影响,合座熊市的调养相对较快;而2021年的泡沫离散则是因为新能源补贴退坡、平台经济反把持、教培双减等产业政策的收紧。宏不雅政策仍有赈济,熊市后续的调养握续时分较长。

2015年6月,经济增速的波动显著拘谨,呈现温情下行趋势;基本面的波动拘谨也为估值对阛阓行情的影响放大提供了机会,严查场外配资从而赶走了已入场的资金,估值泡沫的离散成为本轮牛转熊的中枢原因。2015年6月开动的熊市最首要的下拉能源均在于估值,其中创业板指、成长板块、花费板块和金融板块的指数着落险些都是估值滑落导致的。此外,国际原油价钱大跌带来输入性通缩风险。

在经济弱复苏+流动性宽松+外部冲击缓解+产业催化的共同作用下,2019年的A股呈现牛市中的缔造模式。尽管2019年全A非金融ROE仍然处于着落通谈之中,但合座演绎“弱复苏+流动性宽松”的再均衡,经济呈现“外需疲弱,内需发力”的情景,好意思联储从暂停加息到3次降息,中好意思关系耐心松驰等外部冲击缓解,国产替代催化耐心升温,产业端仍有赈济。

3 怎么判断现时牛市中缔造行情的结构与节拍?

现时来看,阛阓不具备牛转熊的条目,后续阛阓仍将不竭缔造模式。现时万得全A估值水平天然已卓越2010年11月和2021年12月牛转熊时间水平,但当今好意思联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票仍是有可以的性价比,此外盈利周期的底部回升对现时估值水平酿成赈济,A股在Q2将演绎牛市技术调养后的缔造进程。

参考过往牛市调养后的缔造行情,干线频频有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的外洋算力;二是产业周期并未中断,发扬为调养期相抵抗跌,随后政策和资金面共振推进,强人恒强,典型的如2009年的可选花费、2020年的茅指数和2019年的TMT。

异日,基本面和企业盈利有望触底反弹,政策支握成本阛阓发展的定位不变。对应到现时,缔造行情干线存眷两条:超跌反弹痕迹可以存眷HALO财富干系的中枢资源(有色+化工),利空耐心出尽的恒生科技;强人恒强痕迹主要存眷算力硬件以及泛能源(新老能源+异日能源)。

新浪声明:此讯息系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐明其描述。著述现实仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此讯息系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐明其描述。著述现实仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强 亚搏app

斗鱼体育中国官网入口上一篇:亚搏app注册 暴雷一年半后,极越汽车晓喻插足内容兼并重整智商

下一篇:没有了

备案号:

备案号: