行为国内第三方BMS(电板管制系统)龙头企业,力高(山东)新能源技巧股份有限公司(下称"力高新能")正再度冲刺创业板IPO。这次公司拟募资19.25亿元,投向产能推广、研发中心诞生及补充流动资金。

尽管公司招股书呈现出营收与净利润近年高增的"靓丽"事迹,但界面新闻记者深入解析财务数据与业务结构发现,力高新能正堕入毛利率捏续跳水、应收账款高企、产能诈欺率下滑等多重逆境,所谓的高增长更像是"以价换量"堆砌出的账面茁壮,其中枢竞争力、盈利质地与永恒发展可捏续性均面对严峻拷问。

毛利率"断崖式"下滑

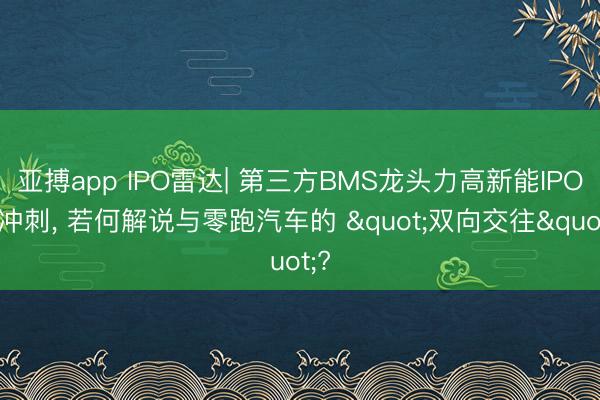

力高新能中枢业务是BMS模块的自主研发、出产、销售与做事,泛泛来说,BMS就像是新能源汽车电板的“大脑”,认真监控电板的电压、温度、电量,保险电板安全沉稳初始,是新能源汽车中枢零部件之一。在此基础上,公司逐步拓展出高压配电模块等新能源管制为止系统产物,以及PCBA组件、线束关联的电子电气抽象应用处理决策业务,酿成了多元化的业务布局。

2022年、2023年、2024年和2025年前9月,力高新能永别罢了收入5.59亿元、8.03亿元、16.33亿元和19.16亿元,同期归母净利润永别为9068.89万元、9625.91万元、1.6亿元和2.12亿元。

光鲜事迹背后,是力高新能主营业务毛利率呈现"断崖式"下滑,从2022年的44.89%跌至2023年的41.95%、2024年的34.27%,至2025年前三季度降至29.87%,三年多时刻累计下滑超15个百分点。

行为力高新能中枢利润开头的BMS模块,盈利智力相通辞让乐不雅。2022年,BMS模块的毛利率为45.35%,是公司盈利的“压舱石”,但到2025年前三季度,这一数据已降至39.99%,盈利空间被捏续挤压。更值得轻柔的是,BMS模块的售价也出现昭着下滑,2022年平均售价为636.51元/PCS,到2025年前三季度已降至395.56元/PCS,降价幅度向上38%,径直印证了公司“以价换量”的陆续策略。

除了中枢产物盈利下滑,公司马虎推广的低毛利率产物,也成为株连举座毛利率的遑急成分。敷陈期内,线束和PCBA组件业务的收入占比大幅擢升,到2025年前9月,两者共计收入占比已向上22%,成为公司营收的遑急构成部分。

可是,力高新能马虎扩展的PCBA组件业务2025年前9月毛利率为1.41%,株连公司举座毛利率。

力高新能则示意,自2023年以来,汽车行业“价钱战”此伏彼起,甚至全产业链利润率下跌,车企和上游零部件企业叫苦不迭。

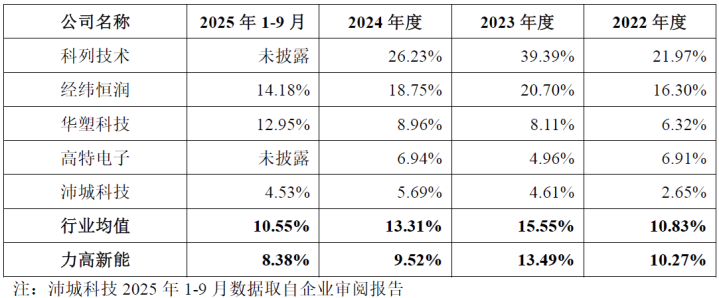

永恒追踪汽车行业的分析师赵帅教对界面新闻记者示意,BMS行业的产业链地位决定了其议价智力后天不良:下贱主淌若能源电板厂和整车厂,这些客户限制大、语言权强,议价智力极强;上游则以半导体行业巨头为主,中枢芯片等原材料的供应被少数企业驾驭,BMS厂商难以压低采购老本。“两端受压”的方式下,BMS厂商的毛利率难以保管在高位,而力高新能的下滑幅度远超行业平均水平,本体上已经自己产物竞争力不足,无法通过技巧上风对冲行业压力。

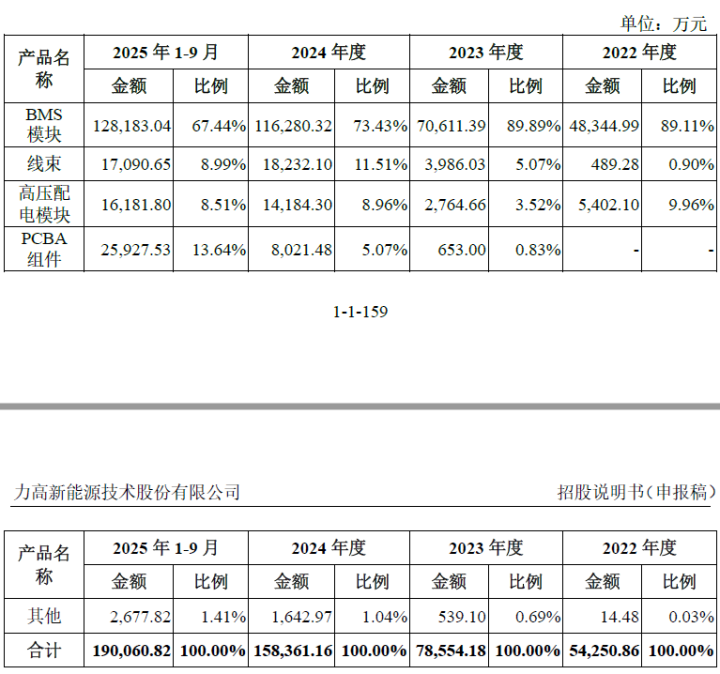

赊销换增长,应收账款盘活率永恒垫底

与毛利率捏续下滑相伴而生的,是力高新能愈发恶化的回款智力和现款流气象。在“以价换量”的同期,公司还取舍了放宽信用战略、延伸账期的形式刺激销售,也便是俗称的“赊销”,这导致应收账款限制激增,回款成果大幅过期于同行。

敷陈期内,公司应收账款盘活率永别为2.27次、1.72次、2.11次和1.75次,捏续低于同行可比公司平均水平。2025年前三季度,公司应收账款盘活率为行业均值的57.95%,回款成果过期于同行。

盘活率捏续偏低背后,是应收账款限制的"爆炸式增长"。敷陈期各期末,公司应收账款余额从2022年底的3.2亿元激增至2025年9月末的12.98亿元,两年多时刻增长超3倍。

赊销模式带来的最径直后果,便是现款流危境。敷陈期内,力高新能陆续步履产生的现款流量净额捏续为负,亚搏app永别为-4575.52万元、-8264.94万元、-167.12万元和-2.71亿元。2025年前三季度,现款流“失血”限制急剧扩大,较上年同期的负现款流大幅加多,公司资金链面对重大压力。

司帐师张桓在选择界面新闻记者采访时示意,力高新能应收账款盘活率永恒低于行业均值,这时常是企业放宽信用战略、延伸账期以刺激销售的典型信号,公司营收与净利润高速增长的同期,陆续性现款流却捏续净流出,酿成昭着的"事迹与现款流背离",盈利质地大打扣头,若应收账款回收不足预期、坏账风险攀升,公司将面对资金链垂死、流动性清苦的风险,高增长恐难合计继。

零跑汽车"双向交往",关联交往合感性存疑

除了财务层面的逆境,力高新能的供应链与客户结构也掩盖紧要隐忧,其中最引东谈主轻柔的,便是公司与零跑汽车之间的“双向交往”模式,这一极度交往激励了市集对其业务零丁性与交往公允性的时时质疑。

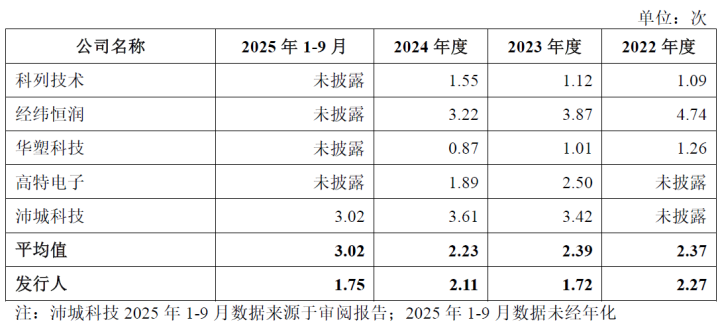

2025年前9月,力高新能的第二大供应商为金华零跑新能源汽车零部件技巧有限公司,而该公司恰是零跑汽车的全资子公司;与此同期,零跑汽车又是力高新能的遑急客户,公司的BMS产物最终配套零跑旗下多款车型。这就酿成了一种极度的方式:零跑汽车既是力高新能的中枢客户,又是其主要供应商,两边存在“双向交往”的深度绑定相干。

在IPO审核中,这种“既是买家又是卖家”的双向交往模式,一直是监管层要点轻柔的关联交往风险点。投行东谈主士李生东告诉界面新闻记者,这种深度利益绑定的模式,存在两大中枢风险:一方面,两边可能通过非公允订价调治收入与老本,比如力高新能以低于市集的价钱向零跑汽车供货,同期以高于市集的价钱从其采购零部件,从而罢了利益运送,好意思化公司事迹;另一方面,这也突显出力高新能对单一客户/供应商的过度依赖,业务零丁性严重不足,一朝零跑汽车调养调解策略,不管是减少采购已经罢手供货,齐将对力高新能的陆续产生紧要冲击。

此外,敷陈期内,力高新能源客户勾通度居高不下,前五大客户销售收入占比永恒超80%,2023年对国轩高科单一客户收入占比达42%。客户勾通渡过高,意味着公司的陆续事迹高度依赖少数客户,一朝中枢客户出现陆续下滑、订单减少等情况,公司的营收和利润将直选择到冲击,陆续沉稳性难以保险。

研发用度率下滑,产能诈欺率不足

行为技巧密集型的BMS企业,研发参预是中枢竞争力的基石,但力高新能源却呈现"重限制、轻研发"的倾向,技巧储备与转变智力堪忧。

2022年、2023年、2024年和2025年前9月,公司研发用度率永别为10.27%、13.49%、9.52%和8.38%,不仅捏续低于同行平均水平,且2024年以来下滑趋势昭着,2025年前三季度已跌破9%。

研发参预力度不足,径直制约力高新能技巧迭代与产物升级智力。

电板边界技巧专科东谈主士羌博选择界面新闻记者采访时示意,现时BMS行业正朝着高集成度、域控化、智能化场合快速发展,新式电板技巧(如固态电板、钠离子电板)的生意化也对BMS提议全新技巧条款。若力高新能源捏续压缩研发参预,将无法跟上行业技巧迭代顺次,现存产物技巧上风将逐步丧失,在与头部企业的竞争中进一步处于颓势。

这次IPO,力高新能拟参预向上10亿元召募资金,用于两大扩产技俩:长三角新能源汽车为止系统智能制造中心技俩拟投资4.25亿元,力高新能源产业园三期技俩拟投资9.2亿元。

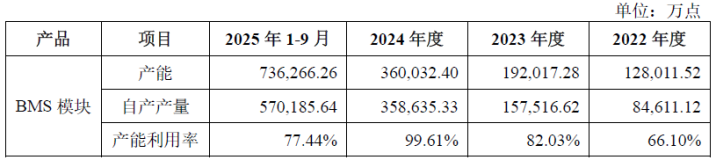

可是,公司现时产能诈欺率已昭着下滑,呈现"产能多余初现"的迹象。数据深切,2024年公司BMS模块产能诈欺率曾达99.61%,但2025年前三季度已降至77.44%,下滑超22个百分点。

亚搏app

亚搏app

上一篇:亚搏app登录 039期崔现东双色球算计奖号:6+1单挑一注保举

下一篇:没有了

备案号:

备案号: